Grafik der Woche (KW 27 2022)

Unerwartete Liefermengen aus der Ukraine

Der Krieg in der Ukraine hat die Exportmöglichkeiten des Landes deutlich eingeschränkt. Aber nicht alle Produkte aus der Ernte 2021 kamen deswegen in geringerem Umfang nach Deutschland.

Der Einmarsch Russlands in die Ukraine und insbesondere die Sperrung der Schwarzmeerhäfen haben das Exportvolumen spürbar limitiert. Vor allem Massegüter wie Weizen und Raps, die in normalerweise im Umfang von Millionen Tonnen ausgeführt werden, verlassen seit Kriegsbeginn nach Recherche der Agrarmarkt Informations-Gesellschaft (mbH) nur noch sporadisch das Land. Deutschland importierte nach jüngsten Angaben des Statistischen Bundesamtes in den ersten vier Monaten des Jahres 2022 rund 113.768 t Ölfrüchte aus der Ukraine und damit knapp 49 % weniger als noch im Januar bis April 2021. Den kräftigsten Rückgang verzeichneten dabei die Rapslieferungen. Mit 56.579 t wird das Vorjahresvolumen um knapp 72 % verfehlt. Allerdings lag der Importanteil der Ukraine an der deutschen Rapsverarbeitung in den vergangenen Jahren bei vergleichsweise niedrigen 10 %. Dagegen lieferte die Ukraine in den ersten vier Monaten Mais im Umfang rund 53.815 t in die Bundesrepublik,46 % weniger als im Vergleichszeitraum 2021.

Anders die Produkte, die schon in der Vergangenheit eher in geringeren Chargen ausgeführt wurden. So erhielt Deutschland direkt aus der Ukraine von Januar bis April 2022 mit 51.707 t fast die dreifache Menge GVO-freier Sojabohnen. Auch die Lieferungen von Sonnenblumenöl übertreffen, entgegen der Befürchtungen einiger Marktteilnehmer, mit 43.261 t das Vorjahresvolumen von 36.942 t um 17 %.

Bei der in Kürze anstehenden Ernte sind nach Einschätzung der Union zur Förderung von Proteinpflanzen e.V. (UFOP) erhebliche Einbußen möglich. Auch wenn ein großer Teil der ukrainischen Ackerfläche in der Bewirtschaftung gehalten werden konnte, konnten viele Bestände nicht termingerecht bzw. ausreichend gedüngt bzw. gepflegt werden. Regional mangelt es an Dieselkraftstoff und zudem an Lagerraum, weil die letztjährige Ernte nicht vermarktet werden konnte. Die UFOP begrüßt daher die vielfältigen Initiativen des Handels und der EU-Mitgliedsstaaten, im Rahmen der gegebenen Möglichkeiten Unterstützung zu leisten, wenngleich die exportierbaren Mengen über Güterzüge bei weitem nicht den Export durch Schiffe ersetzen können. Grundsätzlich ist offen, ob, und in welchem Umfang die Anbauflächen praxisüblich geerntet und für die kommende Aussaat bestellt werden können. Die UFOP blickt daher gespannt auf die Rapsernte in Kanada und in anderen Ländern und in welchem Umfang der zu erwartende Ausfall des Angebotes aus der Ukraine kompensiert werden kann. Diese Frage betrifft alle Ölsaaten bzw. Sonnenblumenöl sowie Weizen.

Download Grafik (.jpeg)

Grafik der Woche (KW 26 2022)

Raps- und Weizenpreise rutschen ab

Die Erzeugerpreise von Raps und Weizen verließen in den vergangenen Wochen ihr Hochplateau und folgten der Schwächetendenz an den Terminmärkten nach unten.

Die Rapsnotierungen an den Terminmärkten konnten ihren Höchstwert nicht halten, nachdem die Aussicht auf eine größere Ernte in Europa sowie das nachlassende Kaufinteresse die Kurse unter Druck setzten. Auch die in Frankreich begonnene Rapsernte belastet die Kurse und ließ auch die Preise am Kassamarkt abrutschen. So wurden Ende Juni durchschnittlich 783 EUR/t für alterntige Partien genannt und damit zwar rund 65 % mehr als noch zum gleichen Zeitpunkt im Vorjahr, allerdings 200 EUR/t weniger als noch im April 2022, als der Rekordwert von 983 EUR/t erreicht wurde. Auch die Forderungen für die jetzt beginnende Rapsernte gaben zuletzt deutlich nach. Mit den Ende Juni durchschnittlich geforderten 710 EUR/t wird der Höchstwert von 826 EUR/t vom April um 116 EUR/t verfehlt.

Auch bei Brotweizen geben die Kassapreise infolge der anstehenden Ernte nach, auch wenn die Ertragsaussichten aufgrund der regionalen Trockenheit und der europaweiten Hitze getrübt sind. So büßten die Forderungen binnen 5 Wochen 38 EUR/t oder 10 % an Wert ein. Regional haben die Preisrücknahmen das Interesse an Vorkontrakten bei den Erzeugern noch einmal aufleben lassen.

Die Union zur Förderung von Oel- und Proteinpflanzen e. V. (UFOP) weist mit Blick auf die erläuterte Preisentwicklung hin, dass ein Großteil der Ernte bereits zu niedrigeren Preisen in den Vormonaten kontrahiert wurde. Die Förderunion unterstreicht diese Feststellung, weil sich die Frage der Marktversorgung und zu welchen Preisen diese erfolgt in der öffentlichen Diskussion oft an den Höchstpreisen orientiert und nicht an den Preisen, zu denen tatsächlich vermarktet wurde und wird. Auch die Entwicklung der Produktionskosten für die Landwirte, insbesondere bei Düngemitteln, müsse ebenso berücksichtigt werden.

Erzeugerpreise auf diesem Niveau sind daher zur Kostendeckung aktuell und wohl auch in Zukunft erforderlich, denn mit einem Sinken der Energiepreise, insbesondere bei Erdgas als wichtiger Energieträger für die Düngemittelherstellung, kann derzeit nicht gerechnet werden. Verbraucherinnen und Verbraucher müssten sich auf das für die Kostendeckung erforderliche höhere Preisniveau einstellen. Ein reduzierter Düngeraufwand und die Einflüsse des Klimawandels ließen derzeit keine Produktionssteigerungen erwarten, zumal auch die neuen europäischen Rahmenbedingungen der Reform der Gemeinsamen Agrarpolitik kein Entwicklungspotential aufzeigten, so die UFOP.

Download Grafik (.jpeg)

Grafik der Woche (KW 25 2022)

USDA hebt Prognose bei Sojabohnen an

In seinem jüngsten Monatsbericht hob das USDA die globale Ernteschätzung sowie die Außenhandelsprognose für Sojabohnen 2022/23 an.

Der Schätzung des US-Landwirtschaftsministeriums zufolge dürften im Wirtschaftsjahr 2022/23 global 395,4 Mio. t Sojabohnen erzeugt werden. Das wären 680.000 t mehr als im Vormonat avisiert und 12,3 % mehr als 2021/22. Den Ausschlag für die erwartete Rekordernte gab die Aussicht auf ein größeres Sojaangebot in der Ukraine, auch wenn Prognosen aus dieser Region aufgrund des anhaltenden Kriegsgeschehens mit Vorsicht zu betrachten sind. Nach Angaben des USDA dürften dort rund 2,8 Mio. t erzeugt werden und damit 500.000 t mehr als bislang erwartet, aber dennoch 1 Mio. t weniger als 2021/22. Die Schätzungen für Brasilien und Argentinien bleiben gegenüber dem Vormonat unverändert bei 149 Mio. t bzw. 51 Mio. t.

Angesichts des größeren Sojaangebotes dürfte auch der Welthandel 2022/23 das Volumen des Vorjahres deutlich übertreffen. So sieht das USDA die Ausfuhren bei 170,3 Mio. t und damit 420.000 t oberhalb der Mai-Prognose und 9,2 % über dem Niveau 2021/22. Eine Aufwärtskorrektur erfuhr dabei vor allem das Exportpotenzial der Ukraine.

Infolge höherer Erträge korrigierte das US-Landwirtschaftsministerium die argentinische Sojaerzeugung 2021/22 um 1,4 auf 43,4 Mio. t nach oben. Gleiches gilt nach Recherche der Agrarmarkt Informations-Gesellschaft (mbH) für die Erzeugung Brasiliens. Mit den aktuell avisierten 126 Mio. t dürften 2021/22 rund 1 Mio. t mehr Sojabohnen zusammenkommen als noch im Mai prognostiziert. Ein größeres Sojaareal in Mato Grasso veranlasste das USDA zu der Aufwärtskorrektur. Weltweit dürften im laufenden Wirtschaftsjahr 2021/22 rund 352 Mio. t Sojabohnen zusammenkommen und damit 2,6 Mio. t mehr als bislang erwartet.

Download Grafik (.jpeg)

Grafik der Woche (KW 24 2022)

EU-Kommission erwartet deutlich höhere Leguminosenerzeugung

Während der FAO-Getreidepreisindex auch im Mai weiter nach oben klettert und einen neuen Höchstwert erreicht, sank der Index für Pflanzenöle, bleibt aber dennoch deutlich über Vorjahresniveau.

Der FAO-Pflanzenölpreisindex ging im Mai um 8,3 Punkte oder 3,5 % auf durchschnittlich 229,3 Punkten zurück, liegt aber immer noch deutlich über dem Niveau des Vorjahres. Ausschlaggebend sind rückläufige Preise für Palm-, Sonnenblumen-, Soja- und Rapsöl. Als Ursachen für den Rückgang ist unter anderem die Aufhebung des indonesischen Exportverbots für raffiniertes Palmöl zu nennen. Weitere Gründe sind die von einem Höchstniveau gesunkenen Weltmarktpreise für Sonnenblumenöl sowie reduzierte Forderungen für Soja- und Rapsöl infolge einer reduzierten Nachfrage. Bei Palmöl wirkt der nach wie vor bestehende Arbeitskräftemangel in Malaysia und das damit begrenzte Palmölangebot preiserhöhend.

Der FAO-Getreidepreisindex erreichte im Mai 22 durchschnittlich 173,4 Punkte und stieg damit um 2,2 % gegenüber dem Vormonat. Der Abstand zum Vorjahreswert beträgt damit rekordverdächtige 30 %. Auslöser waren der Anstieg der internationalen Weizenpreise als Reaktion auf ein von Indien angekündigtes Exportverbot und zudem die Besorgnis über die Export- und Erntebedingungen in mehreren führenden Exportländern, insbesondere die kriegsbedingt geringeren Produktionsaussichten in der Ukraine. Die Maispreise verloren gegenüber dem Vormonat, was auf leicht verbesserte Aussaatbedingungen in den USA, ein erntebedingt größeres Angebot in Argentinien und den bevorstehenden Beginn der brasilianischen Maishaupternte zurückzuführen war. Auch die internationalen Sorghumpreise fielen, während die Gerstenpreise aufgrund der Stärke der Weizenmärkte und der Besorgnis über die Erntebedingungen in der EU zulegen konnten. Der internationale Reispreis stieg im Mai den fünften Monat in Folge.

Download Grafik (.jpeg)

Grafik der Woche (KW 23 2022)

EU-Kommission erwartet deutlich höhere Leguminosenerzeugung

Zur Ernte 2022 erwartet die EU-Kommission auf der Basis einer um 6 % auf 2,5 Mio. ha ausgeweiteten Anbaufläche von Hülsenfrüchten für die EU-27 eine Erntemenge von etwa 6,9 Mio. t. Das wären 16 % mehr als im Vorjahr. Der Anbauumfang hätte damit ein 5-Jahres-Hoch erreicht.

Sojabohnen nehmen wie bereits im Vorjahr mit einer voraussichtlichen Fläche von 989.000 ha und einem Plus von 5,2 % den größten Anteil der Anbaufläche von Hülsenfrüchten ein. Dies wäre nach Angaben der Agrarmarkt Informations-Gesellschaft (mbH) ein neuer Rekord. Der Anbau von Futtererbsen wird nach der jüngsten Schätzung der EU-Kommission bei 824.000 ha gesehen, was einer Zunahme von knapp 7 % entspricht. Mit gut 6 % bzw. 8 % verzeichnen auch Ackerbohnen und Süßlupinen einen Zuwachs auf 506.000 ha bzw. 222.000 ha.

Aufgrund des positiven Flächenentwicklung bei Sojabohnen, Futtererbsen, Süßlupinen und Ackerbohnen dürfte auch die Ernte 2022 größer ausfallen – natürlich abhängig vom weiteren Witterungsverlauf. Nach derzeitigem Stand könnten mit 2,9 Mio. t knapp 11 % mehr Sojabohnen gedroschen werden als im Vorjahr. Die Erntemenge an Futtererbsen wird um voraussichtlich 21 % auf 2,2 Mio. t zulegen. Rund 1,4 Mio. t Ackerbohnen werden erwartet und damit knapp 27 % mehr als noch im Vorjahr. Demgegenüber dürften mit 284.000 t rund 12 % weniger Süßlupinen zusammenkommen und das, obwohl die Anbaufläche deutlich ausgeweitet wurde; ausschlaggebend sind die voraussichtlich geringeren Erträge.

Die UFOP sieht das Anbaupotenzial der Körnerleguminosen bei weitem nicht ausgeschöpft. Der Erfolg einer europäischen und nationalen Eiweißpflanzenstrategie bemesse sich auch in einer größeren Anbaufläche. Aus Gründen der Biodiversität, ihrem Beitrag zum Klimaschutz und auch zu ökonomisch möglichst resilienten Fruchtfolgen könnten Leguminosen in ihrer Vielfalt vergleichsweise kurzfristig einen wichtigen Beitrag leisten. Die UFOP betont, dass dazu die Förderung im Rahmen der Reform der Gemeinsamen Agrarpolitik nachgebessert werden müsse – gemessen an den Vorteilen und den Zielvorgaben der „Farm-to-Fork“-Strategie der Kommission.

Entscheidend bleibe jedoch, dass der Markt, d. h. die Nachfrage nach Produkten aus Körnerleguminosen die Anbaufläche ziehen müsse. Das verwendungsseitige Entwicklungspotenzial sei bei weitem nicht ausgeschöpft, betont die UFOP und fordert mit Nachdruck eine Verbesserung der Finanzierung der BMEL-Eiweißpflanzenstrategie. Während im Energiesektor geklotzt werde, müsse sich die Landwirtschaft mit vergleichsweise bescheidenen Fördersummen begnügen, um vom „Fleck“ zu kommen.

Download Grafik (.jpeg)

Grafik der Woche (KW 22 2022)

Australien: Größere Rapsfläche bei geringeren Erträgen erwartet

Hohe Marktpreise infolge einer weltweit knappen Rapsversorgung und gute Aussaatbedingungen motivieren die australischen Rapserzeuger, ihre Anbaufläche auszudehnen. Diese Einschätzung bestätigt der erste Bericht der Australian Oilseed Federation AOF.

Aufgrund bisher guter Aussaatbedingungen in weiten Teilen der australischen Anbaugebiete konnten die Erzeuger die geplante Ausweitung der Anbaufläche weitgehend realisieren. Die AOF erwartet eine Anbaufläche von 3,3 Mio. ha; dies wären 12 % mehr als im Vorjahr. Allerdings werden für 2022 keine neuen Rekorderträge erwartet, so dass die Ernte sogar kleiner ausfallen könnte als im Vorjahr. 2021 waren 21,3 dt/ha gedroschen worden. Die Schätzung für die Rapsernte liegt vorerst bei 5,2 Mio. t und damit 17 % unter dem Vorjahresvolumen. Das wäre ein durchschnittliches Ergebnis, so die AOF.

Die bisherigen Aussaatbedingungen waren weitgehend günstig, mit ausreichenden Niederschlägen in den Regionen New South Wales, Victoria und Western Australia in den ersten drei Monaten des Jahres 2022. An der Ostküste dürften die guten Bedingungen bis in den Winter hinein anhalten, da sich das La-Niña-Wetterphänomen länger als zunächst erwartet halten dürfte, prognostiziert die AOF. Im Süden bleibt es dagegen zu trocken.

Download Grafik (.jpeg)

Grafik der Woche (KW 21 2022)

EU-Kommission erwartet Ausweitung der Sonnenblumenfläche in der EU

Die EU-Kommission rechnet mit einem deutlichen Flächenplus zur Ernte 2022. Dabei könnte ein neues Rekordhoch erreicht werden. Ausschlaggebend ist die voraussichtliche Ausweitung des Anbaus der wichtigsten EU-Erzeugerländer.

Nach Prognose der EU-Kommission beträgt die Sonnenblumenfläche in der Gemeinschaft zur Ernte 2022 rund 4,7 Mio. ha. Das wären 199.000 ha mehr als noch im vergangenen Jahr. Der 2013 erreichte Höchstwert von 4,6 Mio. ha würde damit knapp übertroffen. Dies ist angesichts einer unklaren Aussaat- und Pflegesituation des Sonnenblumenanbaus in der Ukraine als Folge des anhaltenden Krieges ein wichtiges Signal für die Marktversorgung der europäischen Ölmühlen.

Flächenmäßig größter Produzent innerhalb der Europäischen Union bleibt weiterhin Rumänien, das ein Flächenplus von 56.000 ha auf rund 1,3 Mio. ha erwartet. Auf Platz 2 folgt Bulgarien mit aktuell avisierten 875.000 ha. Damit dürfte die Anbaufläche um 4,4 % ausgeweitet werde. Auch Frankreich dürfte nach den jüngsten Angaben der EU-Kommission ein Flächenplus von 4,4 % auf 729.000 ha verzeichnen. In Ungarn wird das Sonnenblumenareal im Vergleich zum vergangenen Jahr um voraussichtlich 29.000 oder 4,5 % auf 680.000 ha ausgedehnt.

Auch in Spanien dürfte der Sonnenblumenanbau gegenüber Vorjahr um 4,5 % auf 654.000 ha zugenommen haben. Ein deutlicheres Plus – allerdings auf niedrigem Niveau – wird indes nach Recherche der Agrarmarkt Informations-Gesellschaft (mbH) in Deutschland erwartet. So dürfte die Anbaufläche für Sonnenblumen um 5,3 % auf 40.000 t ausgedehnt werden.

In ihrer Prognose für das Jahr 2022 geht die EU-Kommission von Erträgen in Höhe von 23,8 dt/ha im Gesamtdurchschnitt aus, ein Zuwachs gegenüber dem Vorjahr von knapp 2 %. Die höchsten Erträge pro Hektar werden in Ungarn erwartet. Mit voraussichtlich 29,7 dt/ha könnten ungarische Produzenten mehr als 14 % höhere Erträge als im Vorjahr einfahren.

Download Grafik (.jpeg)

Grafik der Woche (KW 20 2022)

EU-Rapsernte 2022 auf 5-Jahreshoch prognostiziert

Die EU-Kommission erwartet für Deutschland und Frankreich trotz bislang regional geringer Niederschläge eine größere Rapsernte als im Vorjahr.

Nach jüngsten Angaben der EU-Kommission dürfte die Rapsernte der Europäischen Union im Jahr 2022 mit den aktuell avisierten 18,30 Mio. t knapp 8 % größer ausfallen als noch im Vorjahr. Sie wäre damit sogar so groß wie seit 2017 nicht mehr. Ausschlaggebend sind die voraussichtlich größeren Ernten in den wichtigsten Rapserzeugerländern der EU infolge der gegenüber dem Vorjahr um 7,5 % auf 5,7 Mio. ha gestiegenen Anbaufläche. Zu diesem Zeitpunkt sind naturgemäß die Ernteschätzungen noch vage, weil der Witterungsverlauf in den kommenden Wochen das Ernteergebnis bestimmt.

Insbesondere im Norden und Osten Deutschlands fehlen Niederschläge. Aufgrund der anhaltend kühlen Temperaturen ist der Schädlingsdruck bislang jedoch gering, so stehen die Winterungen aktuell bundesweit dennoch meist gut da. Die EU-Kommission erwartet eine deutsche Rapsernte in Höhe von 3,97 Mio. t. Das wären gut 13 % mehr als im Vorjahr. Auch in Frankreich dürften trotz Frost und ausbleibender Niederschläge mit den avisierten 3,83 Mio. t rund gut 16 % mehr Raps zur Ernte stehen als noch im Jahr 2021. Demgegenüber dürften in Polen, dem drittwichtigsten Erzeuger für Raps innerhalb der Europäischen Union, nach Recherche der Agrarmarkt Informations-Gesellschaft(mbH) rund 3,04 Mio. t und damit knapp 5 % weniger zusammenkommen als noch im vergangenen Jahr.

Für Tschechien, Rumänien, Ungarn, Litauen und Dänemark erwartet die EU-Kommission eine Ausweitung der Anbauflächen, die die Schätzung der Gesamterntemenge stützen.

Download Grafik (.jpeg)

Grafik der Woche (KW 19 2022)

Einsatz von Ölschroten im Mischfutter rückläufig

Die Verwendung von Ölschroten aus Raps und Sojabohnen zur Futtermittelherstellung ist in den vergangenen fünf Jahren gesunken.

Der Einsatz von Ölschroten im Mischfutter ist in den vergangenen fünf Jahren stetig zurückgegangen. In den ersten neun Monaten des Wirtschaftsjahres 2017/18 wurden 4,62 Mio. t verwendet, 2021/22 waren es mit 4,11 Mio. t rund 11 % weniger. Die Verarbeitung von Sojaschrot nahm binnen fünf Jahren um gut 9 % auf ca. 1,78 Mio. t ab. Gleiches gilt für den Einsatz von Rapsschrot, der ebenfalls um gut 9 % auf 1,85 Mio. t reduziert wurde. Die Anteile der Schrote an der Gesamtverarbeitung verschieben sich indes nur marginal. Während der Anteil von Sojaschrot in den vergangenen vier Jahren von auf 42 auf 43 % zulegte, nahm der von Rapsschrot von 44 auf 45 % zu.

Nach Angaben der Agrarmarkt-Informationsgesellschaft (mbH) ist der größte Teil des in der Futtermittelherstellung verarbeiteten Sojaschrotes gentechnisch verändert und wird aus Drittstaaten, insbesondere aus Argentinien, den USA oder Brasilien importiert. Dieses wird hauptsächlich in der Geflügel- und Schweinefütterung eingesetzt. Gründe für die Nachfrageentwicklung nach gentechnikfreiem Rapsschrot ist die von Molkereien eingeführte „ohne Gentechnik“-Kennzeichnung der Milchprodukte und das Preis- Leistungs-Verhältnis des Futterwertes von Rapsschrot bei Einsatz bei Wiederkäuern.

Die Union zur Förderung von Oel- und Proteinpflanzen e. V. (UFOP) verweist auf die langjährigen und erfolgreich vom Verband geförderten Projekte zur Einsatzoptimierung von heimischem Rapsschrot in der Milchviehfütterung, aber auch bei Schwein und Geflügel. Diese seien die Grundlage der 10 + 10-Strategie der Förderunion, mit der die Versorgung mit pflanzlichem Protein für die Tierfütterung aus heimischem Anbau verbessert werden soll. Zukünftig soll dieses Protein auch verstärkt in der Humanernährung eingesetzt werden.

Ziel der Strategie sei es auch, jetzt beschleunigt das Anbaupotenzial der Körnerleguminosen zur Erweiterung der Fruchtfolgesysteme mit den positiven Effekten für Biodiversität, Bodenqualität und den hiermit verbundenen Wertschöpfungspotenzialen in einem auf Resilienz ausgerichteten Ackerbau auszuschöpfen. Die UFOP fordert, dass die Ackerbaustrategie des Bundeslandwirtschaftsministerium und die hierfür inzwischen gewonnenen Leitbetriebe diesen Fruchtfolgeansatz als Demonstration für die Praxis und Öffentlichkeit berücksichtigen müssten. Die Eiweißpflanzenstrategie werde hierdurch grundsätzlich in der Öffentlichkeit sichtbarer, auch im Sinne der hierdurch erbrachten Ökosystemleistungen, die in einer Studie der Universität Hohenheim im vergangenen Jahr besonders hervorgehoben wurden. Diese Ökosystemleistungen werden auch Thema des UFOP-Perspektivforums 2022 sein, das in Kooperation mit der Fachhochschule Südwestfalen am

22. September 2022 in Soest stattfinden wird.

Grafik der Woche (KW 18 2022)

Europäische Ölsaatenerzeugung 2022/23 marginal über Vorjahr erwartet

Die Ölsaatenerzeugung in der EU dürfte im kommenden Wirtschaftsjahr lediglich 0,4 % über Vorjahreslinie liegen, obwohl ein Flächenplus von 5 % erwartet wird. Auslöser dafür sind voraussichtlich geringere Erträge aufgrund der Einschränkungen bei Betriebsmitteln.

Der russische Einmarsch in die Ukraine hat nach Einschätzung der Agrarmarkt Informations-Gesellschaft(mbH) zu einer massiven Volatilität auf dem Ölsaatenmarkt geführt. Insbesondere der zusätzliche deutliche Anstieg der Preise für Betriebsmittel wie Energie, Dünge- und Pflanzenschutzmittel verschärfen die ohnehin bereits angespannte Situation. Die aktuellen Prognosen für das Wirtschaftsjahr 2022/23 sind daher unter Vorbehalt zu betrachten und sind naturgemäß auch vom weiteren Witterungsverlauf abhängig. Bisher waren die Aussaat- und Wachstumsbedingungen für alle Ölsaaten bis ins Frühjahr hinein günstig.

Auch wenn die EU-Anbaufläche für Ölsaaten 2022/23 nach Angaben des Auslandservices des US-Landwirtschaftsministeriums (FAS) mit aktuell avisierten 11,67 Mio. ha knapp 5 % größer ausfallen dürften als im Vorjahr, wird nur ein geringer Anstieg der Erzeugung erwartet. Dem FAS zufolge dürften im kommenden Wirtschaftsjahr rund 31,07 Mio. t zusammenkommen und damit lediglich 0,4 % mehr als noch in der Saison 2021/22. Ausschlaggebend für das marginale Plus sind nach Angaben des FAS voraussichtlich deutlich geringere Erträge. Insbesondere die Durchschnittserträge für Sonnenblumen dürften deutlich hinter dem Rekordergebnis des Vorjahres zurückbleiben infolge der Verknappung von Betriebsmitteln wie Energie, Dünge- und Pflanzenschutzmitteln. Den aktuell hohen Kosten für Betriebsmittel stehen attraktive Erzeugerpreise in Verbindung mit einem hohen Wert in der Fruchtfolge gegenüber. Diese könnten regional zu einer Ausdehnung des Anbaus von Sojabohnen führen.

Grafik der Woche (KW 17 2022)

Rapskurse erreichen ungeahnte Höhen

Sowohl die Notierungen für Raps als auch für Sojabohnen befinden sich seit Jahresbeginn im Höhenflug. Raps schloss zuletzt erstmals viertstellig und auch Sojabohnen erreichten einen Rekordwert.

Die Terminmarktnotierungen für Raps in Paris bewegen sich seit einigen Monaten nahezu ungebremst nach oben. Ausschlaggebend für den starken Preisauftrieb in den vergangenen Wochen ist die durch den russischen Einmarsch im Februar 2022 ausgelöste Krise in der Schwarzmeerregion. Nachrichten um das Kriegsgeschehen in Osteuropa trieben die ohnehin infolge einer knappen Marktversorgung gestiegenen Kurse an den internationalen Terminmärkten im Minutentakt nach oben. Die Verknappung des Angebotes durch das Ausbleiben kontrahierter Liefermengen aus den ukrainischen Exporthäfen beeinflusst inzwischen den gesamten Weltmarkt. Die Sorge vor globalen Angebotsengpässen führt auch zu Exporteinschränkungen oder sogar -verboten, wie dies die indonesische Regierung zum 28. April 2022 verfügt hat. Dieses Umfeld ließ die Rapskurse an der Pariser Börse explodieren. Kursschwankungen von bis zu 68 EUR/t an einem Tag gehörten nach Recherche der Agrarmarkt Informations-Gesellschaft(mbH) im März 2022 zur Tagesordnung. Aktuell treiben Schnee und Kälte in Kanada, wo gerade die Rapsaussaat laufen sollte, die Notierungen nach oben. Erstmals wurde die Linie von 1.000 EUR/t überschritten. So schloss der Fronttermin Mai 22 am 21. April 2022 bei 1.064,50 EUR/t. Zum Vorjahreszeitpunkt lag der Schlusskurs bei 561,75 EUR/t, im April 2020 waren es sogar nur 366,75 EUR/t. Damit haben sich die Notierungen binnen zwei Jahren fast verdreifacht.

Auch die Kurse für Sojabohnen in Chicago bewegen sich seit Beginn des Kalenderjahres 2022 nach oben. Am Sojabohnenmarkt stehen die Vegetations- und Erntebedingungen in Südamerika und den USA sowie eine lebhafte Nachfrage im Fokus. Fehlende Niederschläge schmälerten das Ertragspotenzial der laufenden Sojabohnenernte in Brasilien erheblich. Auch in Argentinien dürfte infolge ungünstiger Vegetationsbedingungen deutlich weniger gedroschen werden als zuvor erwartet worden war. Das trieb die Notierungen an der CBoT mit umgerechnet 590 EUR/t am 21. April 2022 nicht nur nahe an die Linie von 600 EUR/t heran, sondern auch auf einen neuen Rekordwert.

Grafik der Woche (KW 16 2022)

Globale Versorgungsbilanz Raps mit marginalen Korrekturen

Das US-Landwirtschaftsministerium schätzt aktuell die globale Rapserzeugung für das laufende Wirtschaftsjahr 2021/2022 bei 71,18 Mio. t und damit 60.000 t über der Schätzung des Vormonats. Das wären nach Recherche der Agrarmarkt Informations-Gesellschaft(mbH) nur 2,43 Mio. t weniger zum vergangenen Wirtschaftsjahr. Insbesondere in der Europäischen Union dürfte mehr Raps zusammenkommen sein als bislang erwartet.

Auch den globalen Rapsverbrauch 2021/22 korrigiert das USDA im Zuge seines jüngsten Monatsberichts nach oben. Mit 72,99 Mio. t dürften rund 449.000 t mehr verbraucht werden als noch im März avisiert. Damit bleibt das laufende Wirtschaftsjahr voraussichtlich 1,14 Mio. t hinter dem Vorjahresergebnis zurück. Die EU-27 dürfte mit 16,35 Mio. t rund 100.000 t mehr verbrauchen als bislang erwartet. Auch in China sieht das USDA einen erhöhten Bedarf.

Vor dem Hintergrund eines größeren Verbrauchs dürften die Jahresendbestände 2021/22 zurückgehen. So belaufen sich diese nach der April-Schätzung des US-Landwirtschaftsministeriums auf 4,32 Mio. t. Damit wurde die Vormonatsprognose nicht nur um 130.000 t gekürzt, das laufende Wirtschaftsjahr bleibt auch deutlich hinter dem Vorjahresergebnis von 5,97 Mio. t zurück. Insbesondere die Vorräte in China dürften angesichts eines erhöhten Verbrauchs deutlich schrumpfen. Ein voraussichtlicher Anstieg der Jahresendbestände in den Vereinigten Arabischen Emirate kann den Rückgang dabei nur in Teilen ausgleichen.

Indes wird der Welthandel mit Raps 2021/22 mit 13,75 Mio. t rund 19.000 t über der Prognose des Vormonats gesehen. Gegenüber dem vergangenen Wirtschaftsjahr entspricht das dennoch einem voraussichtlichen Rückgang von 4,24 Mio. t. So dürften das Vereinigte Königreich, Kasachstan und Paraguay etwas mehr liefern als bislang erwartet. Einen deutlich geringeren Importbedarf sieht das USDA in der Europäischen Union. Das USDA avisierte die Exporte der Ukraine 2021/22 unverändert zum Vormonat bei 2,7 Mio. t und damit 304.000 t über dem Volumen des Vorjahres. Angesichts der bombardierten Häfen und des Lieferstopps auf dem Schiffsweg dürften die Zahlen jedoch deutlich geringer ausfallen als angegeben und sind daher unter Vorbehalt zu betrachten.

Grafik der Woche (KW 15 2022)

Preise für Pflanzenöle erreichen Allzeithoch

Die insgesamt angespannte Versorgungslage am internationalen Ölsaatenmarkt und historische Höchststände an den Terminmärkten beflügeln die Preise der wichtigsten Pflanzenöle am hiesigen Markt.

Die Pflanzenölpreise erreichten im März das höchste Niveau seit Beginn der Aufzeichnungen der Agrarmarkt Informations-Gesellschaft (mbH) im Jahr 1995. Befeuert wurden die Forderungen vom Kriegsgeschehen in Osteuropa. Ausbleibende Lieferungen von Sonnenblumenöl aus der Schwarzmeerregion schüren die Angst um eine Verknappung des globalen Angebots. So ließ der Krieg zwischen Russland und der Ukraine, den beiden wichtigsten Anbietern für Sonnenblumenöl am Weltmarkt, die Preise explodieren. Immerhin zeichnet die Ukraine für rund 50 % der weltweiten Exporte verantwortlich; auf Platz 2 folgt Russland mit knapp 30 %.

Potenzielle Käufer müssen sich nun nach Alternativen umsehen, was zu einem massiven Nachfrageanstieg auf die übrigen Pflanzenöle führte. So wurden für Sojaöl Mitte März 1.880 EUR/t fob deutscher Mühle verlangt und damit rund 85 % mehr als zum Vorjahreszeitpunkt. Ausschlaggebend für die kräftige Preissteigerung war neben der Krise in Osteuropa die Sorge um ein ausreichendes Rohstoffangebot. Trockenheit und Hitze in den südamerikanischen Anbaugebieten schmälerten das Ertragspotenzial, was die Forderungen in die Höhe trieb.

Auch am Rapsölmarkt bewegten sich die Preise im März nahezu ungebremst nach oben. Ein knappes Rohstoffangebot, historische Höchststände an den Terminmärkten und ein massiver Anstieg der Nachfrage ließ die Forderungen explodieren. Das spiegelte sich auch in Aufschlägen für Rapsölraffinat von bis zu 288 EUR/t wider. So wurden Ende März 2.170 EUR/t fob deutscher Mühle für prompte Partien genannt und damit mehr als doppelt so viel wie zum Vorjahreszeitpunkt. Angesichts der hohen Volatilität der Märkte konnte der Wert nicht gehalten werden.

Die Forderungen für Palmöl schnellten infolge der Invasion Russlands in die Ukraine ebenfalls nach oben. Ausbleibende Pflanzenöllieferungen vom Schwarzen Meer steigerten die Attraktivität des Öls und befeuerten die Preise. Mit umgerechnet 1.759 EUR/t cif Rotterdam wurden Anfang März 95 % höhere Forderungen gestellt als zum Vorjahreszeitpunkt. Auch hier konnte das Preisniveau nicht gehalten werden. Auslöser für den Rückgang war eine Ausweitung des malaysischen Angebots.

Die UFOP geht davon aus, dass diese Preisanreize von den Betrieben in Deutschland und in der EU in die Anbauplanung einbezogen werden. Allerdings sei zu beachten, dass bei der Kalkulation der Fruchtfolge auch die erheblich gestiegenen Kosten für Kraftstoffe und Düngemittel einbezogen werden. Für die Nachfrageseite ist das Signal sehr deutlich mit Blick auf die Preisentwicklung bei Weizen. Denn die deutschen Ölmühlen sind mit ihrer Verarbeitungskapazität von über 9 Mio. t Rapssaat im kommenden Wirtschaftsjahr vor allem auf deutschen und europäischen Raps angewiesen, um die Nachfrage nach Rapsöl und Rapsschrot für die Tierernährung zu bedienen, stellt der Verband fest.

Grafik der Woche (KW 14 2022)

IGC erwartet deutlichen Rückgang der Sonnenblumenfläche in der Saison 2022/23

Nach jüngsten Angaben des Internationalen Getreide-Rates (IGC) schrumpft die weltweite Sonnenblumenfläche 2022/23 um 7,2 %. Insbesondere die Anbauflächen in der Ukraine dürften infolge des Kriegsgeschehens deutlich zurückgehen.

Der IGC sieht die Anbauflächen für Sonnenblumen im Wirtschaftsjahr 2022/23 bei 26,4 Mio. ha, das wäre ein deutlicher Rückgang von 2 Mio. ha oder 7,2 %. Als Grund für den deutlichen Rückgang wird vorrangig die infolge des Ukraine-Krieges voraussichtlich ausbleibende Aussaat auf einem Großteil der Flächen angegeben. Der IGC schätzt die Aussaatfläche von Sonnenblumen in der Ukraine auf nur 4,5 Mio. ha. Nach Angaben der Agrarmarkt Informations-Gesellschaft (mbH) wären das 32,4 % weniger als noch in der laufenden Anbausaison. Allerdings ist diese Flächenerwartung mit einer großen Unsicherheit versehen, denn es ist aufgrund der andauernden Kampfhandlungen unsicher, welche Flächen gedüngt, gepflegt und schließlich geerntet werden können.

Demgegenüber wird erwartet, dass Russland mit unveränderten 9,6 Mio. ha auch im Wirtschaftsjahr 2022/23 weltweit größter Erzeuger für Sonnenblumen bleiben wird. Die Sonnenblumenfläche 2022/23 in der EU-27 avisiert der IGC mit 4,7 Mio. ha, dies sind rund 5,1 % mehr als im laufenden Wirtschaftsjahr. Auslöser für den voraussichtlichen Anstieg sind das historisch hohe Preisniveau und das absehbar begrenzte Angebot aus der Schwarzmeerregion.

Grafik der Woche (KW 13 2022)

IGC nimmt deutliche Kürzungen in der Sojabilanz vor

In Erwartung großer Ertragseinbußen in Südamerika kürzt der Internationale Getreiderat (IGC) seine Prognose für die weltweite Erzeugung von Sojabohnen. Auch Verbrauch, Endbestände und Welthandel werden nach unten korrigiert.

Der Internationale Getreiderat IGC reduzierte in seinem jüngsten Monatsbericht seine Schätzung für die weltweite Sojaerzeugung im laufenden Wirtschaftsjahr deutlich. Mit einer Produktion von voraussichtlich 350 Mio. t würde die Erzeugung gut 3 Mio. t unter der Vormonatsschätzung und knapp 19 Mio. t unter dem Vorjahresvolumen liegen. Ausschlagend dafür waren insbesondere gekürzte Ernteprognosen für Argentinien und Brasilien, welche die Verfügbarkeit deutlich einschränken werden. Anhaltend trockene und heiße Vegetationsbedingungen veranlassten den IGC zu dieser Korrektur, auch wenn die Ernten in der nördlichen Hemisphäre, einschließlich des Rekordergebnisses in den USA, üppig ausfallen.

In Anbetracht der knapperen Versorgungslage senkte der IGC auch die Schätzung für den weltweiten Verbrauch von Sojabohnen. Für das laufende Wirtschaftsjahr wird ein Verbrauch von 362 Mio. t erwartet, das wären 5 Mio. t weniger als im vergangenen Wirtschaftsjahr. Es wird zwar in einigen Verbraucherländern, vor allem China und den USA, mit einem marginalen Plus gerechnet, doch überwiegt ein möglicher Rückgang in Südamerika. In der Nachfrage-Prognose für China noch nicht berücksichtigt sind die möglichen Auswirkungen des gerade verhängten Corona-Lockdowns in der 26 Millionen Metropole Shanghai.

In Verbindung mit der reduzierten Ernteschätzung hat der IGC auch seine Prognose für die weltweiten Endbestände 2021/22 gesenkt. Mit 42 Mio. t liegt die Erwartung um gut 1 Mio. t niedriger als in der Februar-Prognose. Gegenüber dem vorangegangenen Wirtschaftsjahr wäre das ein Rückgang von knapp 22 % bzw. 12 Mio. t. Nach Recherche der Agrarmarkt Informations-Gesellschaft(mbH) ist ein Großteil dieses Rückgangs auf stark schrumpfende Bestände in Argentinien und Brasilien zurückzuführen.

Grafik der Woche (KW 12 2022)

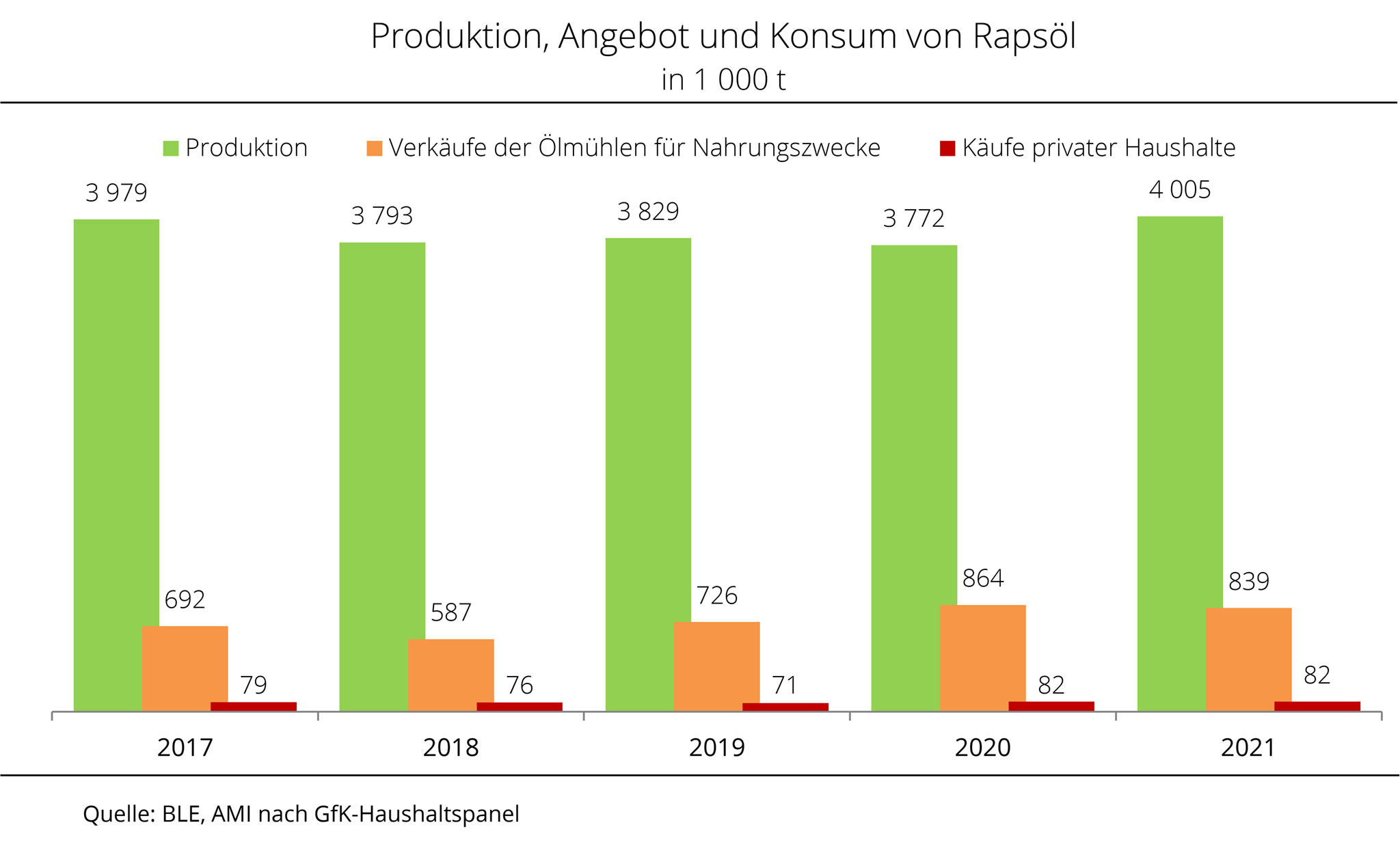

Anteil privater Haushalte am Gesamtverbrauch des deutschen Rapsöls bei 2 %

UFOP: Hamsterkäufe bei Speiseöl unnötig

Private Haushalte kauften im Jahr 2021 rund 220.000 t Speiseöl. Präferiert wird Rapsöl mit einem Anteil von 37 %, gefolgt von Sonnenblumenöl mit einem Marktanteil von 30 % und Olivenöl mit knapp 19 %. Nach Recherche der Agrarmarkt Informations-Gesellschaft(mbH) kauften private Haushalte im Jahr 2021 knapp 82.000 t Rapsöl in Flaschen. Das waren knapp 10 % der für Nahrungsmittelzwecke produzierten Pflanzenölmenge und lediglich 2 % der gesamten Rapsölproduktion.

Angesichts des Kriegsgeschehens in der Ukraine und der besonderen Bedeutung dieses Landes für die globale Versorgung mit Sonnenblumenöl sorgen Hamsterkäufe für leere Regale im Einzelhandel. Die Union zur Förderung von Oel- und Proteinpflanzen e. V. (UFOP) betont, dass bei Speiseölen kein Grund zur Sorge besteht, weil mit dem Wechsel zu Rapsöl ein mindestens gleichwertiges Speiseöl für die kalte und warme Zubereitung zur Verfügung steht. Das neue Angebot an Rapsöl sei bereits im vergangenen Herbst ausgesät worden und wachse jetzt mit steigenden Temperarturen alleine in Deutschland auf ca. 1. Mio. ha heran. In der EU-27 werde Raps auf etwa 6 Mio. ha angebaut. Bei einer Gesamternte von ca. 18 Mio. t Rapssaat werden etwa 7,2 Mio. t Rapsöl produziert.

Gleichzeitig werde bei der Rapsverarbeitung rund 10,8 Mio. t Rapsschrot als Futtermittel erzeugt, das entsprechende Mengen an Sojaimporten in der Tierernährung ersetze. Rapsschrot habe Sojaschrot in der Milchviehfütterung ersetzt, unterstreicht die UFOP, auch mit Blick auf die derzeit erneut aufkommende kritische Diskussion um die Verwendung von Anbaubiomasse in Biokraftstoffen.

Die Versorgung mit Rapsspeiseöl sei weit über den Bedarf hinaus grundsätzlich gesichert. Hamsterkäufe, die die Regale leerten und damit zu Rationierungsmaßnahmen des Lebensmitteleinzelhandels führten, seien völlig unnötig, betont die Förderunion.

Deutsche Ölmühlen produzierten 2021 laut der Bundesanstalt für Landwirtschaft und Ernährung (BLE) gut 4,7 Mio. t Pflanzenöle, davon gut 4 Mio. t Rapsöl. Das waren rund 234.000 t mehr als im Jahr zuvor. Von dieser Menge wurden 839.000 t zur Herstellung von Nahrungsmitteln (Speiseöl, Mayonnaise usw.) abgegeben. Weitere Mengen fanden Verwendung in der Futtermittelindustrie sowie in der Oleochemie und im Energiesektor.

Grafik der Woche (KW 11 2022)

Ukraine wichtigster EU-Lieferant für Raps

Ausbleibende Lieferungen aus der Schwarzmeerregion dürften die knappe globale Verfügbarkeit von Raps erheblich beeinträchtigen. Das laufende Wirtschaftsjahr ist ohnehin von einer knappen Versorgung gekennzeichnet.

Das Kriegsgeschehen in der Ukraine nimmt zunehmend Einfluss auf den Welthandel, denn die Ukraine zählt neben Kanada und Australien zu den größten Rapsanbietern. Der Krieg wird die globale Rapsversorgung erheblich beeinträchtigen, die ohnehin von einer knappen Verfügbarkeit gekennzeichnet ist. Die Europäische Union importierte in der Saison 2019/20 insgesamt 6 Mio. t Raps. Davon kamen rund 2,7 Mio. t und damit 45 % aus der Ukraine. Im vergangenen Wirtschaftsjahr sank der Importanteil nach Angaben von Eurostat auf 31 % bzw. 2 Mio. t und lag damit fast gleichauf mit Kanada, das rund 32 % der europäischen Importe deckte.

Im laufenden Wirtschaftsjahr importierte die EU-27 nach Angaben der Europäischen Kommission bis Ende Februar 2022 insgesamt 3,23 Mio. t Raps. 50 % dieser Menge (rund 1,6 Mio. t) und damit der mit Abstand größte Anteil stammte aus der Ukraine. Kanada lieferte infolge erheblicher Ertragseinbußen 2021/22 nur 0,5 Mio. t und hatte damit nur einen Anteil von 16 %. Australien nimmt nach Recherche der Agrarmarkt Informations-Gesellschaft (mbH) mit einem Importanteil von 27 % in der laufenden Saison den zweiten Platz ein. Sollten die Einfuhren der Ukraine aufgrund der blockierten Häfen nun vollständig und langfristig ausbleiben, dürfte sich die Versorgungslage – sowohl innerhalb der EU-27 als auch global– deutlich verknappen. Auch wenn Australien mit 5,5 Mio. t eine größere Ernte einfahren konnte als noch in der Saison 2020/21 ist ein vollständiger Ausgleich der fehlenden ukrainischen Exporte im Falle eines Stopps der Lieferungen nicht möglich.

Die UFOP befürchtet, dass sich an der Versorgungslage im Herbst nichts ändern wird, falls die Feldarbeiten in der Ukraine im Frühjahr nicht oder nur zum Teil ausgeführt werden können. Diese Angebotslücke müsste durch eine Ausweitung der Anbaufläche in Kanada – bei dann wieder guten Erträgen – kompensiert werden. Die Angebotsmenge im Herbst lässt sich aktuell nicht einschätzen, betont die Förderunion. Die hohen Preise sollten für die Erzeuger aber ein Antrieb sein, die Rapsfläche bei der Aussaat im Herbst 2022 unter Beachtung der Fruchtfolgerestriktionen auszudehnen.

Grafik der Woche (KW 10 2022)

Ukraine deckt aktuell 86 % der europäischen Sonnenblumenölimporte

Der mit Abstand größte Lieferant für Sonnenblumenöl in die EU-27 ist die Ukraine. Bombardierte und blockierte Häfen, ein Exportstopp sowie eine ausbleibende Neuaussaat für die diesjährige Ernte dürften die Versorgung im laufenden Wirtschaftsjahr erheblich einschränken

Angesichts des Kriegsgeschehens in Osteuropa und ausbleibender Lieferungen aus der Schwarzmeerregion werden die Auswirkungen auf die Versorgungslage innerhalb der EU-27 immer deutlicher. Die Ukraine ist der größte Lieferant für Sonnenblumenöl in die Europäischen Union. Im Wirtschaftsjahr 2020/21 wurden nach Recherche der Agrarmarkt Informations-Gesellschaft (mbH) insgesamt rund 1,7 Mio. t importiert, davon kamen 1,5 Mio. t und damit rund 88 % aus der Ukraine. In der Saison 2019/20 hatte die Ukraine zwar einen geringeren Anteil an den EU-Importen, lieferte mit 2 Mio. t mehr als in der vergangenen Saison.

Im laufenden Wirtschaftsjahr importierte die EU-27 bis Ende Februar insgesamt rund 1,27 Mio. t Sonnenblumenöl. 1,09 Mio. t davon stammten aus der Ukraine, was einem Marktanteil von 86 % entspricht. In der Rangfolge der Lieferanten folgen Moldawien, Bosnien Herzegowina und das Vereinigte Königreich mit jeweils 7 %. Sollten die Einfuhren aus der Ukraine angesichts des Exportstopps nun vollständig und mittelfristig ausbleiben, stünde die Europäische Union vor einem ernstzunehmenden Versorgungsproblem, betont die UFOP.

Vor diesem Hintergrund begrüßt die UFOP die Ankündigungen im Anschluss an den informellen Agrarrat in der vergangenen Woche: Einerseits soll geprüft werden, den Anbau von Eiweißpflanzen auf Stilllegungsflächen zu ermöglichen. Andererseits soll auch die Farm-to-Fork-Strategie mit Blick auf die Auswirkungen auf die Versorgungssicherheit der EU überprüft werden. Denn die Versorgungssicherheit mit Agrarrohstoffen beginnt auf dem Acker. Daher sollte die Farm-to-Fork-Strategie auf eine nachhaltige Intensivierung statt einer Extensivierung der Agrarproduktion ausgerichtet werden. Der Verband erwartet eine Anpassung der Aussaatplanung für Sommerkulturen durch die landwirtschaftlichen Betriebe, sollten zusätzliche Flächen für den Anbau freigeben werden. Gleichzeitig warnt die UFOP vor überzogenen Erwartungen dieses Anbaus, denn Fruchtfolgegestaltung und Anbaueignung geben enge Grenzen auf.

Generell fordert die UFOP angesichts einbrechender Lieferketten eine stärkere Fokussierung der Agrarpolitik auf die Resilienz dieser Ketten für die Marktversorgung. Aber auch die Beteiligten der Agrarwirtschaft selbst sind gefordert, das Wort Lieferkette im Sinne der bindenden Funktion auszufüllen als Beitrag zur Farm-to-Fork-Strategie, beispielsweise durch das frühzeitige Angebot von Anbau- und Lieferverträgen. Die UFOP fordert dazu auf, unbegründete Versorgungsängste der Öffentlichkeit zu beruhigen, die auch durch deutlich gestiegene Verbraucherpreise ausgelöst worden seien. Lieferengpässe wie zu Beginn der Pandemie seien nach Einschätzung des Verbandes nicht zu befürchten.

Die UFOP schlägt vor, dass die Politik gemeinsam mit der Agrarwirtschaft eine Bestandsaufnahme zur Versorgungslage vornimmt und in diesem Kontext auch die Preissteigerungen im Lebensmittelhandel sachgerecht bewertet. Diese werden nach Einschätzung der Förderunion vorrangig vom massiven Anstieg der Energiepreise bestimmt. Hier seien in den kommenden Jahren aufgrund der weiter steigenden CO2-Bepreisung weitere Anhebungen zu erwarten. Dies müsse den Verbraucherinnen und Verbrauchern auch klar kommuniziert werden.

Grafik der Woche (KW 09 2022)

Außenhandel mit Biodiesel geht zurück

Verglichen mit den Höchstständen im Quotenjahr 2020 ist der Außenhandel mit Biodiesel im Jahr 2021 nur wenig zurückgegangen. In beiden Jahren lag der Exportüberschuss bei rund 1 Mio. t. Nach Einschätzung der Union zur Förderung von Oel- und Proteinpflanzen e. V. (UFOP) waren die größeren Exporte in 2020 nicht zu erwarten, weil für dieses Verpflichtungsjahr die THG-Quote von 4 % auf 6 % angehoben wurde und zugleich eine Übertragung von Quoten aus anderen Jahren nicht möglich war.

Die Bedarfslücke zur Erfüllung der THG-Quote wurde in 2020 nach Angaben des im Dezember 2021 veröffentlichten Berichtes der Bundesanstalt für Landwirtschaft und Ernährung (BLE) durch den Import von ca. 1,04 Mio. t Hydriertem Pflanzenöl (HVO) gedeckt. Diese mit Blick auf zusätzliche Einsatzbereiche weiter an Bedeutung gewinnende Kraftstoffalternative müsse jetzt in den amtlichen Statistiken transparent ausgewiesen werden. Immerhin handele es sich um unterschiedliche Kraftstoffe mit einer jeweils spezifischen Kraftstoffnorm. Die UFOP fordert – analog zur Regelung bei fossilen Kraftstoffen – eine vollständige Erfassung der Biokraftstoffe und zukünftig auch der synthetischen Kraftstoffe (e-Fuels).

Die Niederlande bleiben mit Abstand wichtigster Handelspartner, wenn auch die Mengen gegenüber dem Vorjahr teils deutlich zurückgegangen sind. Nach Recherche der Agrarmarkt Informations-Gesellschaft (mbH) kamen darüber hinaus größere Mengen aus Belgien, Polen, Frankreich und Malaysia. Während Frankreich in etwa so viel lieferte wie im Vorjahr, wurden aus den anderen Ländern deutlich weniger eingeführt. Mit einem Minus von 54 % sind - die Importe aus Malaysia nahezu eingebrochen.

Gleichzeitig lieferte Deutschland 2021 rund 846.00 t in die Niederlande und damit 18 % weniger als im Vorjahr. Auch nach Polen, die USA, Österreich und Schweden wurde weniger ausgeführt. Nur Belgien, mit 354.000 t immerhin auf Platz 2 der Top-5 Empfangsländer importierte 3 % mehr Biodiesel aus Deutschland als im Vorjahr.

Grafik der Woche (KW 08 2022)

Mehr heimischer Raps verarbeitet

Der Anteil von ausländischem Raps an der Verarbeitung deutscher Ölmühlen ging in der ersten Hälfte der Saison 2021/22 zurück. Entsprechend stark stieg der Anteil an inländischen Partien.

Nach Angaben der Bundesanstalt für Landwirtschaft und Ernährung (BLE) wurden bis Ende Dezember 2021 hierzulande vom Erfassungshandel etwa 2,2 Mio. t Raps aufgenommen. Das waren 116.500 t mehr als im Vorjahreszeitraum. Die Rapsverarbeitung in deutschen Ölmühlen hatte in der ersten Hälfte des Wirtschaftsjahres 2021/22 jedoch einen Umfang von rund 4,7 Mio. t Raps. Dies sind rund 1,4 % weniger als im Zeitraum Juli bis Dezember 2020. So fielen im genannten Zeitraum entsprechend weniger Rapsöl und -schrot an.

Während in den vergangenen Jahren immer weniger inländischer Raps in den deutschen Ölmühlen verarbeitet wurde, stieg der Anteil in den ersten 5 Monaten dieses Wirtschaftsjahres. Mit 47 % stammte nach den Berechnungen der Agrarmarkt Informations-Gesellschaft (mbH) knapp die Hälfte aus dem Inland; ein Zuwachs von 43 %. Damit ist das Verhältnis zwischen Inlands- und Importraps erstmals seit 5 Jahren fast ausgeglichen. Bis 2016/17 bestimmte der Inlandsraps durch Ernten von mehr als 4,3 Mio. t pro Jahr mit mehr als 50% die Versorgung der deutschen Ölmühlen.

Die Union zur Förderung von Oel- und Proteinpflanzen e.V. (UFOP) unterstreicht die Bedeutung und Notwendigkeit von Importen zur Auslastung der Rapsmühlen, die in 2021 ca. 9,5 Mio. t Saat verarbeiteten. Mit Sorge verfolgt der Verband daher die Konfliktsituation in der Ukraine, einem der wichtigsten Lieferländer für Deutschland, nicht nur bei Raps. Vor diesem Hintergrund und angesichts der auf hohem Niveau verharrenden Erzeugerpreise empfiehlt die UFOP, die Preise im Warentermingeschäft abzusichern und für die Aussaat das betriebliche Anbaupotenzial unter Beachtung der Fruchtfolgeanforderungen auszuschöpfen.

Grafik der Woche (KW 07 2022)

Größere Rapserzeugung reduziert Importbedarf

In der EU-27 wurde im Jahr 2021 nach Angaben der EU-Kommission etwas mehr Raps geerntet als im Vorjahr. Die Erntemenge wird auf 17 Mio. t beziffert, was eine Steigerung von rund 340.000 t gegenüber 2020 bedeutet. Dieses Plus ist nach Recherche der Agrarmarkt Informations-Gesellschaft (mbH) insbesondere auf eine größere Rapsernte in Rumänien zurückzuführen. Auch Bulgarien, Dänemark, Litauen und Polen verzeichneten einen Zuwachs. Produktionsrückgänge in anderen Mitgliedstaaten konnten dadurch mehr als ausgeglichen werden. Dennoch ist dieses Ergebnis erneut unterdurchschnittlich.

Der Bedarf für die Ölmühlen in der EU-27 wird 2021/22 auf 21,8 Mio. t geschätzt, ein Minus von 6,3 % gegenüber dem Vorjahr. Durch die etwas höhere Erntemenge und den geringeren Bedarf dürfte die Lücke zwischen Erzeugung und Verarbeitung 2021/22 etwas schrumpfen. Im Vorjahr konnte der EU-Verarbeitung zu knapp 72 % durch die europäische Erzeugung gedeckt werden, allerdings mit erheblich Unterschieden zwischen den Mitgliedsstaaten. 2021/22 wird die EU-Versorgung voraussichtlich bei 78 % liegen. Die EU-Kommission geht deshalb davon aus, dass im laufenden Wirtschaftsjahr insgesamt weniger Raps aus Drittstaaten zugekauft werden muss als im Vorjahr. Die Einfuhren werden auf 4,9 Mio. t geschätzt und damit etwa 15 % geringer ausfallen. Die Lagerbestände dürften in der Europäischen Union gegenüber Vorjahr unverändert bei dem niedrigen Wert von 0,5 Mio. t liegen.

Grafik der Woche (KW 06 2022)

Rekordernte in Brasilien fällt voraussichtlich kleiner aus

Brasilien und Argentinien bestätigen auch in diesem Wirtschaftsjahr ihre Anteile am Weltsojamarkt. Dabei wird sowohl in Argentinien als auch in Brasilien eine größere Sojabohnenernte erwartet, auch wenn ungünstige Vegetationsbedingungen die Aussichten auf eine Rekordernte trüben.

Brasilien, die USA und Argentinien sind mit einem Anteil von insgesamt 80 % an der globalen Sojabohnenproduktion die wichtigsten Erzeugerländer. Mit großem Abstand folgt Indien mit einem Anteil von 12 %. In Brasilien soll nach Angaben des US-Landwirtschaftsministeriums (USDA) im laufenden Wirtschaftsjahr die Höchstmenge von 139 Mio. t Sojabohnen geerntet werden, 1 Mio. t mehr als im Vorjahr. Die regional extremen Vegetationsbedingungen mit Trockenheit einerseits und übermäßigem Regen andererseits trüben die Aussichten auf eine Rekordernte, welche das USDA in seiner Dezember-Schätzung noch mit 144 Mio. t avisierte. Mit einer Flächenausweitung um 1,5 Mio. ha kann Brasilien seine Spitzenposition vor den USA weiter ausbauen. In den Vereinigten Staaten ist die Sojabohnenernte bereits Ende des Jahres 2021 abgeschlossen worden. Dort wurden rund 120,7 Mio. t geerntet, das entspricht einer Steigerung von rund 6 Mio. t zum Vorjahr.

In Argentinien, dem drittgrößten Erzeuger weltweit, dürfte nach zwei rückläufigen Jahren mit 46,5 Mio. t (Vj. 46,2 Mio. t) etwas mehr gedroschen werden. Auch in Indien werden gemäß der jüngsten Schätzung des US-Landwirtschaftsministeriums mit 11,9 Mio. t rund 1,5 Mio. t mehr erwartet als noch im vergangenen Jahr.

Die UFOP weist darauf hin, dass der Ertragszuwachs in Brasilien nach Angaben der AMI auf eine Ausweitung der Anbaufläche um 1,5 Mio. ha zurückzuführen sei. Diese Ausweitung sei insofern kritisch zu sehen, weil diese die zunehmende Diskussion über die notwendige Transparenz für einen entwaldungsfreien Bezug verschärfe. Zudem sei auch die Biokraftstoffproduktion aus Sojaöl betroffen, wenn zukünftig neben Biokraftstoffen aus Palmöl auch Biokraftstoffe aus Sojaöl nicht mehr auf nationale Quotenverpflichtungen angerechnet werden können. Die französische und die niederländische Regierung habe bereits Sojaöl ohne eine EU-Regelung ausgeschlossen, gibt die UFOP zu bedenken.

Grafik der Woche (KW 05 2022)

Internationaler Getreiderat sieht weltweiten Rapsanbau zur Ernte 2022 auf Rekordniveau

In seiner zweiten Projektion des globalen Rapsanbaus für die Vermarktungssaison 2022/23 hat der Internationale Getreiderat (IGC) seine Schätzung auf ein Rekordniveau angehoben. Grund sind die erheblichen Preissteigerungen und die lebhafte Nachfrage im laufenden Wirtschaftsjahr.

Angesichts des historisch hohen Preisniveaus und einer steigenden Nachfrage erwartet der IGC für die Vermarktungssaison 2022/23 eine Ausweitung der weltweiten Rapsanbaufläche auf das Rekordniveau von 40 Mio. ha. Das wäre ein Anstieg um mehr als 2 % gegenüber dem laufenden Wirtschaftsjahr.

Ein Flächenplus sieht der IGC vor allem in den wichtigsten Anbauländern wie Kanada und die EU-27. In der Europäischen Union könnten nach Recherche der Agrarmarkt Informations-Gesellschaft (mbH) 2022 rund 5,6 Mio. ha Raps zur Ernte stehen, vor allem bedingt durch Ausweitungen in Frankreich und Deutschland. Allerdings wären dies selbst unter Berücksichtigung der Anbaufläche in Großbritannien immer noch

1 Mio. ha weniger als im Jahr 2017, als der europaweite Anbau eine Rekordfläche von etwa 6,8 Mio. ha erreicht hatte.

Aus Sicht der UFOP spricht vieles dafür, dass die Schätzung des IGC als eher vorsichtig einzustufen ist, denn die Vermarktungsbedingungen für die Rapserzeuger zur Ernte und Aussaat 2022 bleiben attraktiv. Die UFOP verweist darauf, dass nicht nur in Deutschland, sondern auch in weiteren EU-Mitgliedsstaaten die Anrechnung von Biokraftstoffen aus Palmöl (Biodiesel/HVO) auf nationale Quotenverpflichtungen in 2023 endet. Die Förderunion erwartet, dass die Biokraftstoffersteller sich rechtzeitig nach entsprechenden Alternativen umsehen müssen. Nachhaltiges Rapsöl stehe da an erster Stelle. Die UFOP erinnert daran, dass die Rohstoffbeschaffung bereits mit der Aussaat beginnt. Deshalb müssten bereits zur Ernte 2022 entsprechende Anreize für die Fruchtfolgeplanung zur Ernte 2023 gesetzt werden.

Die Ertragseinbußen in der Saison 2021/22 und die daraus folgende deutlich kleinere Erzeugung wird als Auslöser für den Anstieg der internationalen Rapspreise gesehen. Der IGC erwartet auch in Kanada eine Ausweitung der Anbauflächen um 4 % auf 9,4 Mio. ha. Der Rapsanbau in der Ukraine wird gegenüber der November-Schätzung des IGC weiterhin bei 1,1 Mio. ha gesehen, ein Plus von 100.000 ha gegenüber der vergangenen Saison.

Grafik der Woche (KW 04 2022)

Globale Versorgungsbilanz für Sojabohnen mit deutlichen Korrekturen

Die anhaltende Trockenheit in Südamerika veranlasste das US-Landwirtschaftsministerium (USDA) zu einer deutlichen Kürzung der prognostizierten globalen Sojabohnenerzeugung. Auch die Erwartungen für den Welthandel, die Verarbeitung und die Endbestände wurden entsprechend korrigiert.

Das USDA setzte in seinem jüngsten Bericht den Rotstift an und korrigierte die globale Versorgungsbilanz für Sojabohnen deutlich nach unten. Die größte Veränderung erfuhr dabei die weltweite Erzeugung, die um ganze 9,22 auf 372,56 Mio. t herabgesetzt wurde. Damit liegt das laufende Wirtschaftsjahr voraussichtlich noch 1,7 Prozent über der Saison 2020/21. Ausschlaggebend für die Kürzung durch das USDA sind erwartete Ertragseinbußen infolge der anhaltenden Trockenheit in Südamerika. So wurde die Erzeugung in Brasilien, dem weltweit größten Erzeuger von Sojabohnen, um 5 auf 139 Mio. t reduziert. Auch Argentinien dürfte nach Recherche der Agrarmarkt Informations-Gesellschaft (mbH) mit 46,5 Mio. t (-3 Mio. t) eine kleinere Ernte einfahren. Gleiches gilt für Paraguay, dessen Ernte mit 8,5 rund 1,5 Mio. t unter der Dezember-Schätzung erwartet wird.

Auch die prognostizierte globale Verarbeitung von Sojabohnen wird um 2,02 auf 325,72 Mio. t nach unten korrigiert. Das wären dennoch 10,15 Mio. t mehr als im vergangenen Jahr. Die reduzierte Prognose geht auf niedrigere Erwartungen für Brasilien, Argentinien, Ägypten und Paraguay zurück. Infolge der geringeren globalen Erzeugung dürften auch die weltweiten Vorräte im Wirtschaftsjahr 2021/22 zurückgehen. Mit 95,20 Mio. t liegt die aktuelle Schätzung um rund 6,8 Mio. t unterhalb der Dezember-Prognose. Gegenüber der Saison 2020/21 bedeutet das einen voraussichtlichen Rückgang um 4,7 Prozentpunkte. Ausschlaggebend für die Korrektur sind geringere Endbestände in Brasilien und Argentinien infolge der erwarteten kleineren Ernten.

Auch die Prognose für den Welthandel wurde im jüngsten Bericht des USDA zurückgenommen. Mit 170,74 Mio. t wird der Handel im laufenden Wirtschaftsjahr rund 1,6 Mio. t unter dem Vormonat und rund 6 Mio. t über dem Niveau der Saison 2020/21 gesehen Dafür verantwortlich sind die erwarteten geringeren Exporte aus Argentinien und Paraguay. Weltweit wichtigster Abnehmer bleibt China mit unveränderten 100 Mio. t. Für die EU-27, Argentinien, Ägypten, Bangladesch und die Türkei sieht das USDA einen geringeren Bedarf als noch in der Dezember-Prognose.

Grafik der Woche (KW 03 2022)

Rohstoff zur Biokraftstoffproduktion steht auf 7 % der Anbaufläche

2020 wurden weltweit auf 1,4 Mrd. ha Kulturpflanzen wie Getreide, Ölsaaten, Eiweiß-, Zucker- und Faserpflanzen, Obst, Gemüse, Nüsse u.a. angebaut. Von diesen Produkten wurde das meiste zur Ernährung der Bevölkerung eingesetzt. Nur auf rund 7 Prozent der Anbaufläche wurden Rohstoffe für die Biokraftstoffproduktion erzeugt.

Dabei zeichnet sich sehr deutlich ab, dass die Biokraftstoffproduktion zumeist dort angesiedelt ist, wo es ohnehin Rohstoffüberschüsse gibt (v.a. Mais und Soja). Ohne Biokraftstoffe müssten diese Mengen am Weltmarkt platziert werden, was die Rohstoffpreise stark belasten würde. Die Biokraftstoff-Verwendung verringert den Produktionsüberhang, sorgt für eine zusätzliche Wertschöpfung und verringert den Bedarf an Devisen für den Import von Rohöl oder fossilen Kraftstoffen. Dieses Problem betrifft besonders die ärmeren Länder.

Ein weiterer Vorteil ist der gleichzeitige Anfall von hochwertigen Eiweißfuttermitteln bei der Biokraftstoffherstellung. Deren Bedarf steigt stetig. Der Anteil und die Qualität der Eiweißfuttermittel nehmen maßgeblich Einfluss auf die Preise der Rohstoffe. Sie bestimmen somit auch den Umfang der Anbauflächen. So sind Biokraftstoffe mitnichten die Preistreiber an den Rohstoffmärkten. Im Bedarfsfall stehen die Rohstoffe, die für die Biokraftstoffproduktion angebaut wurden, in erster Linie der Nahrungsmittelversorgung zur Verfügung. Im Falle einer politisch motivierten Extensivierung des Ackerbaus, wie dies die EU-Kommission aktuell mit ihrer Reduktionsstrategie für Dünge- und Pflanzschutzmittel im Rahmen des „Green Deal“ verfolgt, würde diese Angebotsoption zur „Pufferung“ der Nahrungsmittelnachfrage wegfallen.

Grafik der Woche (KW 02 2022)

FAO-Pflanzenölindex 2021 mit neuem Jahreshoch

Mit 185 bzw. 141 Punkten erreichte der FAO-Index im November 2021 sowohl bei Pflanzenöl als auch bei Getreide ein Allzeithoch. Im Dezember gaben die Indices leicht nach.

Der FAO-Preisindex für Pflanzenöl lag im Dezember 2021 mit durchschnittlich 178,5 Punkten rund 6,1 Punkte unter dem Höchststand des Vormonats. Das entspricht einem Rückgang von 3,3 Prozentpunkten. Insbesondere Palmöl büßte im Vergleich mit dem Vormonat kräftig an Wert ein. Verantwortlich für den Preisrückgang war in erster Linie eine gedämpfte globale Importnachfrage aufgrund von Sorgen über die möglichen Auswirkungen der erneut steigenden Covid-19-Fallzahlen. Auch die Preise für Sonnenblumenöl verzeichneten einen Rückgang. Demgegenüber hielten Soja- und Rapsöl ihr Preisniveau. Gestützt wurden die Forderungen durch eine lebhafte Importnachfrage, insbesondere aus Indien, sowie einem anhaltend knappen globalen Angebot.

Im Hinblick auf das gesamte Jahr 2021 lag der FAO-Pflanzenölindex bei durchschnittlich 164,8 Punkten und damit 65,4 Punkte über dem Niveau des Vorjahres. Das entspricht einem Zuwachs von 65,8 % auf ein neues Jahreshoch.

Der FAO-Getreidepreisindex ging im Dezember um 0,9 Punkte oder 0,6 % auf 140 Punkte zurück. Während die Exportpreise für Weizen infolge eines verbesserten globalen Angebots bei schwindender Nachfrage zurückgingen, zogen die Maispreise an. Gestützt wurden diese durch die anhaltende Sorge um Ertragseinbußen infolge von Trockenheit in Brasilien. Für das Jahr 2021 wurde ein Getreidepreisindex von durchschnittlich 131,2 Punkten ermittelt, was einem Anstieg von 28 Punkten oder 27,2 % gegenüber dem Vorjahr entspricht. Damit wird der höchste Stand seit 2012 erreicht.

Der FAO-Getreidepreisindex wird ermittelt auf Basis offizieller täglicher Notierungen und Handelspreise für Weizen, Gerste, Mais, Sorghum und Reis, gewichtet nach ihrem durchschnittlichen Anteil am Welthandel.

Grafik der Woche (KW 01 2022)

USA liefert weniger Sojabohnen in die EU-27

Die Sojabohne ist vor Raps die wichtigste Ölsaat, die in die Europäische Union importiert wird. In den ersten fünf Monaten des laufenden Wirtschaftsjahres wurden rund 5,8 Mio. t Sojabohnen eingeführt, fast 1 Mio. t weniger als im Vorjahreszeitraum. Unter den Lieferanten gab es große Veränderungen.

Hauptlieferanten für Soja in die EU blieben Brasilien und die USA, wobei sich das Mengenverhältnis deutlich Richtung Südamerika verschoben hat. So kamen vom 01.07.-12.12.2021 rund 3,4 Mio. t aus Brasilien und damit ein Fünftel mehr als im Vorjahreszeitraum. 59 % der Importe stammten somit aus Brasilien. Demgegenüber lieferten die USA nur knapp 1,6 Mio. t, 840.000 t weniger als im Vorjahreszeitraum. Das entspricht einem Anteil von 27 % an den Sojaimporten der EU-27. Ein Grund für den deutlichen Rückgang der Lieferungen aus den USA dürften nach Angaben der Agrarmarkt Informations-Gesellschaft (mbH) die Schäden des Wirbelsturms Ida an den Exportterminals am Golf von Mexiko sein, welche die Exporte deutlich erschwerten. Drittwichtigster Lieferant bleibt Kanada mit 639.300 t, gefolgt von der Ukraine mit 104.911 t. Das entspricht einem Anteil von 11 % bzw. knapp 2 %. Den fünften Platz nimmt Uruguay mit 16.530 t ein.

Die Union zur Förderung von Oel- und Proteinpflanzen e.V. (UFOP) weist in diesem Zusammenhang darauf hin, dass die EU-Kommission Ende November 2021 einen Vorschlag vorgelegt hat, mit dem sie zukünftige Anforderungen an den Nachweis eines entwaldungsfreien Bezuges unter anderem von Soja und Palmöl festlegen will. Die Kommission will damit der öffentlichen Diskussion über die Rohstoff-Herkünfte und die Transparenz der gesamten Warenkette Rechnung tragen.

Die UFOP betont, dass diese Anforderungen für die Biokraftstoffbranche nichts Neues sind. Im Gegenteil: seit 2010 werden entsprechende Anforderungen im Rahmen der gesetzlich verankerten Nachhaltigkeitszertifizierung umgesetzt. Dabei ist der datierte Nachweis, dass die Fläche bereits vor Januar 2008 als Anbaufläche genutzt wurde, ein besonders wichtiger Parameter. Mit Blick auf die beginnende Diskussion zur Umsetzung in Deutschland fordert die UFOP, dass der Umfang der Dokumentationspflichten für die betroffene Warenkette im Sinne der Umsetzbarkeit bzw. des Bürokratieaufwandes angemessen bzw. verhältnismäßig sein und sich an der Nachhaltigkeitszertifizierung im Biokraftstoffbereich orientieren müsse. „Doppelnachweise“ müssten verhindert werden. Zu beachten sei, dass bereits nachhaltig zertifiziertes Sojaöl für die Biodieselproduktion und der Import solcher Ware in die EU bereits einen Flächennachweis führen müsse. Die Zertifizierung erfolge unabhängig von der Endverwendung bzw. der Verarbeitungsprodukte der Sojabohne. Somit sei die entsprechende Sojaschrotmenge folglich im Verfahren inkludiert. Zur Umsetzung liegen bei der Bundesanstalt für Landwirtschaft und Ernährung (BLE) umfangreiche Erfahrungen in der Umsetzung vor bis hin zur Schaffung einer auch international beachteten Datenbank.

Mit Blick auf den im Sinne des Umwelt- und Klimaschutzes nötigen fairen Wettbewerb hebt die UFOP den grundsätzlichen Regelungsbedarf hervor. So beruhe der Exportzuwachs im Falle von Brasilien nach Angaben der AMI auf der Nutzung zusätzlicher Flächen, die bisher jedoch mangels Erfassung nicht verortet werden könnten. Dieses Problem sei dank der Fortschritte der Satellitentechnik und des vom BMEL geförderten Projektes Global Risk Assessment Services (GRAS) zwar lösbar. Allerdings seien Verlagerungseffekte zu befürchten, wenn wichtige Importländer wie China keine analogen Standards für Importe vorgeben. International vereinbarte Nachhaltigkeitsstandards könnten somit unterlaufen werden und Verarbeitungsprodukte würden dann doch sprichwörtlich auf den europäischen Tellern landen. Diese Verlagerungseffekte und hiermit einhergehende Wettbewerbsbenachteiligung müssten vermieden werden, fordert die UFOP.